Después de un accidente de tráfico, mucha gente cree que el gran problema empieza y termina en el golpe. El susto, el parte amistoso, la ambulancia, el coche en el taller, el dolor cervical, la baja laboral o las llamadas a la aseguradora parecen lo más urgente. Pero hay algo que muchas víctimas no ven venir: el tiempo.

El tiempo puede convertirse en una herramienta silenciosa. Y, en demasiadas ocasiones, juega a favor de quien menos prisa tiene: la aseguradora.

Para una persona lesionada, cada semana cuenta. Cuenta porque hay dolor. Cuenta porque puede haber ingresos perdidos. Cuenta porque el coche puede seguir sin reparar. Cuenta porque la incertidumbre desgasta. Para una compañía aseguradora, en cambio, el paso del tiempo puede convertirse en estrategia: enfriar la reclamación, cansar al accidentado, forzar acuerdos rápidos o conseguir que la víctima acepte menos de lo que realmente podría corresponderle.

Y aquí empieza el problema: muchas personas no pierden su indemnización porque no tengan derecho a ella. La pierden, total o parcialmente, porque no saben defenderla a tiempo.

El accidente ocurre en segundos, pero la reclamación se gana o se pierde durante semanas

Un accidente de tráfico puede durar apenas un instante. Un frenazo inesperado. Un golpe por alcance. Una invasión de carril. Una caída en moto. Un atropello. Un impacto lateral en una rotonda. Pero lo que viene después puede alargarse durante meses.

Y durante ese tiempo se van acumulando decisiones pequeñas que pueden tener consecuencias enormes: cuándo acudir al médico, qué informes guardar, qué se comunica al seguro, qué se firma, qué se acepta, qué se rechaza y quién asesora a la víctima.

El error más habitual es pensar que “ya se encargará el seguro”. Pero el seguro no es una ONG. Es una empresa. Y como empresa, tiene intereses económicos. Su obligación es cumplir la ley y pagar lo que corresponda, pero su incentivo natural es pagar lo justo, lo mínimo defendible o lo que el perjudicado acepte.

Por eso, cuando una persona accidentada está dolorida, confundida o agotada, el tiempo puede ser usado como presión. No siempre de forma evidente. No siempre con malas palabras. Muchas veces ocurre con frases aparentemente normales: “estamos estudiando su caso”, “falta documentación”, “el tramitador está revisando el expediente”, “ya le llamaremos”, “la oferta es esta y no hay más”, “si no acepta ahora, esto se puede alargar mucho”.

La primera jugada: hacer que la víctima espere

Esperar parece inofensivo. Pero después de un accidente, esperar demasiado puede perjudicar al lesionado.

Si una víctima tarda en acudir a revisión médica, tarda en reclamar, tarda en recopilar documentación o tarda en pedir asesoramiento, la aseguradora puede intentar discutir la relación entre el accidente y las lesiones. No siempre tendrá razón, pero puede abrir una brecha. Y en una reclamación, cada brecha se convierte en una oportunidad para reducir la indemnización.

El problema es que muchas personas no saben esto. Creen que si el dolor aparece al día siguiente o se mantiene durante semanas, bastará con contarlo. Pero en una reclamación no basta con decirlo: hay que acreditarlo.

Por eso es tan importante actuar desde el principio con orden: informe médico, seguimiento, pruebas, rehabilitación, justificantes, fotografías, parte amistoso, datos de testigos, comunicaciones con la aseguradora y cualquier documento que ayude a demostrar qué ocurrió y qué consecuencias tuvo.

La segunda jugada: pedir documentos poco a poco

Otra forma habitual de ganar tiempo es pedir documentación de manera fragmentada. Hoy falta un informe. Mañana falta una factura. Después falta una valoración. Más tarde falta un justificante. Y así pasan los días.

La víctima siente que el expediente avanza, pero en realidad está atrapada en una rueda. Cada nueva petición retrasa la valoración. Cada retraso aumenta el cansancio. Y cuanto más cansada está la persona, más fácil es que acepte una solución rápida aunque sea insuficiente.

Aquí conviene ser muy claro: que una aseguradora pida documentación puede ser normal. Lo que no es normal es que el accidentado no sepa qué se le está pidiendo, por qué se le pide, qué plazo tiene, qué efecto tiene no aportarlo y si esa petición está realmente justificada.

Una víctima bien asesorada no entrega papeles a ciegas. Ordena el expediente, conserva copia de todo y exige que las comunicaciones importantes queden por escrito.

La tercera jugada: lanzar una oferta cuando la víctima está cansada

Uno de los momentos más delicados llega cuando aparece la primera oferta de indemnización.

Después de semanas de llamadas, dolores, revisiones y esperas, muchas personas solo quieren cerrar el asunto. Quieren cobrar, olvidarse del accidente y seguir con su vida. Es humano. Es comprensible. Y precisamente por eso es peligroso.

Una oferta rápida no siempre es una buena oferta. Una oferta con apariencia formal no siempre está bien calculada. Y una cantidad que parece razonable para alguien que nunca ha reclamado una indemnización puede quedarse corta si no se han valorado correctamente los días de perjuicio, las secuelas, la pérdida de calidad de vida, los gastos, los desplazamientos, el perjuicio económico o las consecuencias laborales.

El problema no es que la aseguradora haga una oferta. El problema es aceptarla sin saber si realmente recoge todo el daño sufrido.

La cuarta jugada: convertir el miedo en prisa

Hay una frase que muchas víctimas han escuchado de una forma u otra: “si no aceptas esto, puede tardar mucho más”.

Y es verdad: reclamar bien puede llevar tiempo. Pero aceptar mal también puede salir caro.

Cuando una persona firma un acuerdo de indemnización, normalmente está cerrando la reclamación. Eso significa que, si después descubre que la cantidad era baja, que faltaban conceptos o que las secuelas eran más importantes de lo que pensaba, puede tener muy complicado volver atrás.

Por eso, antes de firmar, hay que hacerse una pregunta sencilla: ¿estoy aceptando porque la oferta es justa o porque estoy agotado?

La diferencia es enorme.

Qué es la oferta motivada y por qué no debes tomarla como palabra sagrada

En los accidentes de tráfico, la aseguradora debe responder a la reclamación del perjudicado. Si reconoce la responsabilidad y puede cuantificar el daño, debe presentar una oferta motivada. Si rechaza la reclamación o entiende que no puede valorar todavía el daño, debe emitir una respuesta motivada.

La clave está en la palabra “motivada”. No basta con decir una cifra. No basta con mandar una cantidad sin explicar. La aseguradora debe justificar su postura, explicar cómo calcula la indemnización y desglosar los conceptos que incluye.

Pero que una oferta sea “motivada” no significa que sea correcta. Puede estar incompleta. Puede infravalorar secuelas. Puede no recoger determinados gastos. Puede calcular mal los días de perjuicio. Puede ignorar consecuencias laborales o personales. Puede basarse en una valoración médica discutible.

Por eso, una oferta motivada debe analizarse. No se debe aceptar por impulso.

El plazo de tres meses: el reloj que muchas víctimas desconocen

Uno de los grandes errores del accidentado es pensar que la aseguradora puede tener el expediente parado indefinidamente. No debería ser así.

Desde que la aseguradora recibe la reclamación del perjudicado, existe un plazo relevante de tres meses para responder con oferta motivada o respuesta motivada. Este plazo es fundamental porque marca una frontera: antes de reclamar formalmente, muchas víctimas están simplemente “esperando”; después de reclamar bien, el reloj empieza a correr.

Aquí está una de las claves del artículo: no basta con llamar por teléfono. No basta con “haber hablado con el seguro”. No basta con que “mi compañía ya lo sabe”. La reclamación debe estar bien planteada, documentada y enviada de forma que pueda acreditarse.

Si la víctima no reclama correctamente, puede perder fuerza. Si reclama bien, obliga a la aseguradora a posicionarse.

Los intereses de demora: cuando el retraso puede tener consecuencias

La ley contempla intereses de demora cuando la aseguradora no cumple en plazo, salvo que exista una causa justificada o no imputable. Esto es importante porque el retraso no debería salir gratis cuando la compañía tenía que pagar y no lo hizo.

El problema es que muchas víctimas desconocen este punto. Y cuando no se conocen los derechos, es más fácil que el retraso parezca normal.

No todo retraso implica automáticamente que la víctima vaya a cobrar más. Cada caso debe estudiarse. Pero sí hay una idea clara: el tiempo no pertenece solo a la aseguradora. El accidentado también tiene derechos frente a los retrasos injustificados.

Por qué el tiempo perjudica especialmente a los lesionados

Cuando solo hay daños materiales, el problema puede ser molesto: taller, peritación, coche de sustitución, factura, reparación. Pero cuando hay lesiones, el tiempo pesa mucho más.

Una persona lesionada puede estar de baja, tener dolor, necesitar rehabilitación, no poder conducir, perder ingresos, depender de familiares o ver afectada su vida diaria. Mientras tanto, la aseguradora puede esperar sentada frente a un expediente.

Esta diferencia de posición es brutal: una parte sufre las consecuencias cada día; la otra administra tiempos, documentos y pagos.

Por eso es tan importante que el accidentado no se quede solo. No porque todos los casos tengan que acabar en juicio, sino porque todos los casos deben estar bien defendidos desde el primer momento.

El gran error: pensar que tu propia compañía siempre defiende tus intereses

Muchas víctimas creen que su aseguradora está de su lado de forma absoluta. Y puede ayudar en ciertos trámites, claro. Pero hay que entender una cosa: el sistema asegurador tiene sus propios equilibrios internos, convenios, tiempos y formas de gestión.

Eso no significa que todo esté mal ni que todos actúen de mala fe. Significa que el accidentado no debe delegar su defensa sin entender qué se está haciendo en su nombre.

Cuando hay lesiones, secuelas o una indemnización relevante, conviene revisar el caso con alguien que mire únicamente por la víctima. Sin conflicto de interés. Sin prisas por cerrar. Sin presión para aceptar una cantidad baja.

Señales de alerta: cuándo debes sospechar que el tiempo está jugando en tu contra

Hay situaciones que deberían encender todas las alarmas:

- Te dicen constantemente que “falta documentación”, pero no concretan exactamente qué falta.

- Te hacen una oferta antes de que estés recuperado o antes de tener claro si hay secuelas.

- Te presionan para firmar rápido.

- Te dicen que la cantidad ofrecida es “lo máximo” sin explicarte el cálculo.

- No te desglosan la indemnización.

- Minimizan tus lesiones sin una valoración médica sólida.

- Te llaman mucho por teléfono, pero apenas dejan nada por escrito.

- Te hacen sentir que reclamar más es abusar.

- Te dicen que ir asesorado solo va a complicar el caso.

Si aparece una o varias de estas señales, cuidado. Puede que no estés ante una simple gestión lenta, sino ante una estrategia de desgaste.

Qué debe hacer una víctima para que el tiempo no la devore

La víctima no puede controlar todo el procedimiento, pero sí puede controlar algo fundamental: el orden.

Después de un accidente, conviene actuar con método:

- Acudir a valoración médica cuanto antes si hay dolor, molestias o cualquier síntoma.

- Guardar todos los informes médicos, partes de urgencias, recetas, pruebas y citas.

- Conservar fotografías del lugar del accidente, vehículos, daños y señales.

- Solicitar copia del parte amistoso, atestado o datos de los implicados.

- Anotar testigos, matrículas, fecha, hora y circunstancias del siniestro.

- Guardar facturas de transporte, medicamentos, rehabilitación, reparaciones y cualquier gasto relacionado.

- No firmar acuerdos de indemnización sin revisar antes todos los conceptos.

- Pedir asesoramiento independiente si hay lesiones, baja laboral, secuelas o dudas sobre la oferta.

La diferencia entre reclamar con papeles y reclamar con recuerdos puede ser enorme.

El teléfono no basta: lo importante debe quedar por escrito

Una llamada puede tranquilizar, pero rara vez protege. En una reclamación, lo que no se puede demostrar puede convertirse en un problema.

Por eso, cuando se trate de comunicaciones importantes con la aseguradora, conviene dejar rastro: correos electrónicos, justificantes de envío, acuses de recibo, documentos fechados y copias de todo lo entregado.

No se trata de desconfiar por sistema. Se trata de protegerse. Porque si el expediente se complica, la memoria no vale lo mismo que un documento.

La indemnización no es un regalo: es una compensación por un daño

Una de las trampas psicológicas más frecuentes es hacer que la víctima se sienta incómoda por reclamar. Como si pedir una indemnización fuera aprovecharse. Como si defender los derechos propios fuera exagerar.

No. La indemnización por accidente de tráfico no es un premio. No es una lotería. No es un favor. Es una compensación por un daño sufrido.

Si una persona ha tenido dolor, ha perdido movilidad, ha necesitado rehabilitación, ha estado de baja, ha tenido gastos, ha sufrido secuelas o ha visto alterada su vida diaria, tiene derecho a que todo eso se valore correctamente.

Aceptar menos de lo que corresponde no es ser prudente. Muchas veces es asumir en silencio una pérdida que debería haber sido compensada.

Cuando la aseguradora dice “no hay más que rascar”

Esta frase, dicha de una forma u otra, ha cerrado demasiadas reclamaciones injustamente.

“No hay más.” “Es lo que marca el baremo.” “La compañía no va a subir.” “Si quiere, tendrá que ir a juicio.” “Esto es lo normal.”

Puede que sea verdad. Pero también puede que no.

El baremo de accidentes de tráfico es una herramienta técnica. No basta con mencionarlo. Hay que aplicarlo bien. Y para aplicarlo bien hay que saber qué lesiones existen, cuántos días deben computarse, si hay secuelas, si hay perjuicio personal, si hay perjuicio patrimonial, si hay gastos reclamables y si la vida de la víctima ha cambiado después del accidente.

Una cifra sin explicación no debería bastar para cerrar un caso.

El desgaste emocional también forma parte del problema

No todo el daño se ve en una radiografía. Después de un accidente, muchas personas sufren ansiedad al conducir, miedo, insomnio, irritabilidad, tristeza o sensación de indefensión. A veces el impacto psicológico queda en segundo plano porque lo urgente parece ser el coche, el cuello o la baja.

Pero una víctima no es solo un expediente. No es solo un número de siniestro. Es una persona que ha visto interrumpida su vida.

Por eso el acompañamiento importa. Porque cuando alguien está agotado, es más vulnerable a aceptar cualquier salida. Y cuando alguien entiende sus derechos, recupera parte del control.

Qué papel puede tener Fundación AVATA

Fundación AVATA trabaja para acompañar, orientar y ayudar a personas que han sufrido accidentes de tráfico. Su papel es especialmente importante cuando la víctima no sabe por dónde empezar, cuando la aseguradora tarda en responder, cuando la oferta parece baja o cuando el accidentado siente que está solo frente a un sistema que no entiende.

Pedir ayuda no significa iniciar una guerra. Significa no ir a ciegas.

En muchos casos, una buena orientación inicial puede evitar errores graves: firmar demasiado pronto, no guardar informes, no reclamar determinados gastos, aceptar una oferta sin desglose o dejar pasar plazos importantes.

La ayuda al accidentado no debe llegar cuando ya está todo perdido. Debe llegar cuanto antes.

Preguntas frecuentes sobre aseguradoras, retrasos e indemnizaciones

¿La aseguradora puede tardar todo lo que quiera en hacer una oferta?

No debería. En accidentes de tráfico existe un plazo relevante de tres meses desde la reclamación del perjudicado para que la aseguradora responda mediante oferta motivada o respuesta motivada. Por eso es tan importante reclamar de forma correcta y acreditable.

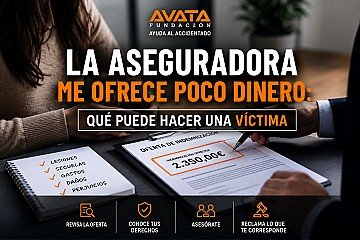

¿Debo aceptar la primera oferta del seguro?

No sin revisarla. Puede ser correcta, pero también puede estar incompleta. Antes de aceptar conviene comprobar si incluye todos los días de perjuicio, secuelas, gastos, pérdida económica y demás conceptos reclamables.

¿Qué pasa si firmo la indemnización?

Normalmente, firmar implica cerrar el acuerdo. Por eso no conviene hacerlo bajo presión, sin entender el documento o sin saber si la cantidad ofrecida es adecuada.

¿Puedo reclamar si la aseguradora me está dando largas?

Sí, pero hay que analizar el caso, revisar la documentación y comprobar qué se ha reclamado, cuándo se ha reclamado y cómo ha respondido la compañía.

¿Es recomendable pedir ayuda aunque el accidente parezca leve?

Sí, especialmente si hay dolor, baja laboral, rehabilitación, secuelas, dudas sobre la culpa o una oferta económica que no entiendes. Muchos problemas empiezan en accidentes que al principio parecían “poca cosa”.

El tiempo no es neutral

Después de un accidente de tráfico, el tiempo no es un simple calendario. Puede ser una herramienta de defensa o una herramienta de desgaste.

Para la víctima, esperar sin saber qué hacer puede significar perder fuerza, perder pruebas, perder paciencia y aceptar menos de lo que corresponde. Para la aseguradora, cada semana puede jugar a favor si el accidentado no reclama bien, no documenta bien o no recibe orientación adecuada.

La clave no es correr sin pensar. La clave es actuar pronto, actuar con orden y no firmar nada importante sin entenderlo.

Si has sufrido un accidente de tráfico, si la aseguradora está tardando demasiado, si te han hecho una oferta que no entiendes o si sientes que están jugando con tu cansancio, Fundación AVATA puede ayudarte a revisar tu situación y orientarte para que no afrontes el proceso en soledad.

Porque el seguro puede jugar con el tiempo. Pero tus derechos no deberían depender de tu agotamiento.