19 dicembre 2025

La Banca d’Italia diffonde le proiezioni macroeconomiche per l’Italia nel quadriennio 2025-28, elaborate dagli esperti della Banca d’Italia nell’ambito dell’esercizio coordinato dell’Eurosistema.

Questa nota presenta le proiezioni macroeconomiche per l’Italia nel quadriennio 2025-28 elaborate dagli esperti della Banca d’Italia nell’ambito dell’esercizio coordinato dell’Eurosistema. Le proiezioni per l’area dell’euro sono state pubblicate sul sito internet della BCE il 18 dicembre. I principali risultati sono i seguenti.

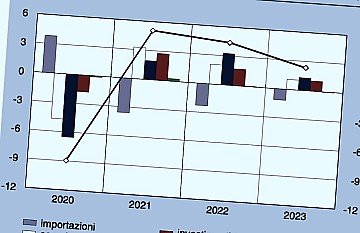

- Secondo le nostre stime il prodotto interno lordo crescerà dello 0,6 per cento nell’anno in corso e nel 2026, dello 0,8 per cento nel 2027 e dello 0,9 nel 2028. La crescita del PIL è sospinta dall’espansione dei consumi, favorita dall’aumento del reddito disponibile reale, e degli investimenti (Tav. 1 e fig.1), che beneficiano delle misure del Piano nazionale di ripresa e resilienza (PNRR). Le vendite all’estero risentono dell’inasprimento delle politiche commerciali nel biennio 2025-26 e tornano a crescere in linea con la domanda estera nel biennio successivo.

- Si valuta che i prezzi al consumo aumentino dell’1,7 per cento nel 2025, dell’1,4 nel 2026 e accelerino all’1,6 nel 2027 e all’1,9 nel 2028. L’incremento dell’inflazione nell’ultimo anno dell’orizzonte previsivo è riconducibile agli effetti dell’entrata in vigore del nuovo sistema di scambio di quote di emissione di inquinanti e di gas a effetto serra nell’Unione europea (EU Emission Trading System 2, ETS2). L’inflazione al netto delle componenti energetica e alimentare, pari all’1,9 per cento quest’anno, scenderebbe all’1,6 nel 2026 per stabilizzarsi su tale valore nel biennio successivo.

Le proiezioni, come concordato nell’Eurosistema, sono basate sulle informazioni disponibili al 26 novembre per la formulazione delle ipotesi tecniche e al 2 dicembre per i dati congiunturali .

Lo scenario tiene conto dell’evoluzione delle politiche commerciali negli ultimi mesi e della conseguente riduzione dell’incertezza, che proseguirebbe nel prossimo biennio. Si ipotizza che l’inasprimento dei dazi rispetto ai livelli del 2024 contribuisca a un marcato rallentamento del commercio mondiale nel prossimo anno. Sulla base dei contratti futures i prezzi del petrolio e del gas naturale diminuirebbero lievemente nel corso del triennio 2026-28 (cfr. il riquadro Le ipotesi). I costi di finanziamento per imprese e famiglie si stabilizzano nel 2026 e aumentano lievemente verso la fine dell’orizzonte di previsione. Il quadro previsivo tiene conto delle informazioni sulla politica di bilancio desumibili dal Documento Programmatico di Finanza Pubblica (DPFP) e dal Documento Programmatico di Bilancio (DPB). Nello scenario si ipotizza che l’entrata in vigore della normativa ETS2 venga posticipata di un anno, al 2028, coerentemente con quanto proposto dal Consiglio europeo lo scorso 5 novembre.

Il PIl

Si stima che la crescita del prodotto, pari allo 0,1 per cento nel terzo trimestre, si rafforzi leggermente a partire dal trimestre in corso, sospinta dalla domanda interna. In media d’anno il PIL si espande dello 0,6 per cento nel 2025 e nel 2026, dello 0,8 nel 2027 e dello 0,9 per cento nel 2028.

Rispetto alle proiezioni dello scorso ottobre, queste stime sono riviste marginalmente al rialzo nel 2027, soprattutto per effetto di una crescita dei consumi lievemente maggiore, anche per l’inflazione contenuta.

Consumi e investimenti

I consumi delle famiglie accelerano gradualmente, grazie all’aumento del potere d’acquisto e alla progressiva riduzione dell’incertezza.

Gli investimenti continuano a espandersi, sebbene a ritmi più moderati, beneficiando delle misure del PNRR e del progressivo miglioramento delle condizioni di domanda. …

{kind=link}