Indice

- 1 Cos’è il CID e a cosa serve

- 2 Le condizioni previste dalla legge per l’uso del CID

- 3 La differenza tra CID e CAI

- 4 Perché compilare correttamente il modulo CID/CAI

- 5 Come compilare correttamente il modulo CID/CAI

- 6 La sezione centrale: descrizione e disegno dell’incidente

- 7 Quando conviene compilare il CID?

- 8 Guidamica di Groupama Assicurazioni: la protezione completa in caso di incidente

Quando capita un incidente stradale, spesso ci si trova in difficoltà su cosa fare e quali documenti compilare. Il CID, conosciuto anche come constatazione amichevole, è uno strumento utile proprio in questi momenti: permette di gestire il sinistro in modo veloce e senza complicazioni.

Si tratta di un accordo tra le compagnie assicurative che serve a semplificare e velocizzare il rimborso dei danni in caso di incidenti tra due veicoli. Compilando correttamente il modulo CID, infatti, è possibile ottenere il risarcimento più rapidamente e senza dover aspettare lunghi tempi di accertamento.

Ma cos’è esattamente il CID? Quando si usa e, soprattutto, come si compila correttamente dopo un incidente?

Il CID è il modulo ufficiale previsto dalla Convenzione per l’Indennizzo Diretto e corrisponde alla dichiarazione che gli automobilisti coinvolti in un sinistro compilano e firmano congiuntamente.

Attraverso questo documento, i conducenti rinunciano a seguire le lunghe procedure di liquidazione previste dalla normativa (in particolare dall’art. 3 della Legge 39/77) e scelgono una modalità più veloce di gestione del risarcimento.

Questa convenzione si applica esclusivamente ai danni ai veicoli coinvolti e ha lo scopo di velocizzare la liquidazione dei sinistri che riguardano incidenti tra due mezzi a motore. In sostanza, l’assicurazione dell’automobilista danneggiato si occupa direttamente del risarcimento, indipendentemente da chi sia il responsabile, e sarà successivamente indennizzata dalla compagnia dell’automobilista colpevole.

Ogni assicurazione aderente alla convenzione è quindi obbligata a liquidare in tempi rapidi i danni subiti dal proprio assicurato e, in un secondo momento, richiede il rimborso alla compagnia assicurativa del responsabile.

Le condizioni previste dalla legge per l’uso del CID

La compilazione del modulo CID è consentita solo in presenza di alcune condizioni specifiche:

- il sinistro deve coinvolgere al massimo due veicoli a motore, entrambi coperti da polizza RCA secondo quanto previsto dalla Legge 990/69 e successive modifiche;

- non devono esserci danni fisici ai conducenti o ai passeggeri, né lesioni a terzi estranei al veicolo;

- devono essere identificati chiaramente i veicoli e le persone coinvolte.

Sinistri e classi di merito nell’assicurazione: cos’è e come funziona la garanzia Maxi Valore RCA

L’assicurazione auto rappresenta un elemento imprescindibile nella gestione dei rischi legati alla circolazione stradale. Tra gli aspetti più complessi da comprendere vi sono i sinistri e il sistema delle classi di merito, due concetti strettamente correlati che influenzano il costo della polizza assicurativa.

La differenza tra CID e CAI

Il modulo CID, che molti automobilisti conoscono con questo nome storico, ha nel tempo cambiato denominazione ufficiale in CAI (Constatazione Amichevole di Incidente), noto anche come modulo blu.

Nonostante il cambiamento di nome, lo scopo e il funzionamento rimangono invariati: fornire una ricostruzione chiara e condivisa dell’incidente da presentare alla propria compagnia di assicurazione.

Perché compilare correttamente il modulo CID/CAI

La compilazione accurata del modulo CAI/CID garantisce una maggiore trasparenza nella ricostruzione dei fatti e riduce i rischi di contestazioni successive.

Se firmato da entrambi i conducenti, consente alle compagnie assicurative di abbreviare notevolmente i tempi di liquidazione: il termine passa da 60 a 30 giorni per i danni ai veicoli e da 90 a 45 giorni per i danni fisici lievi.

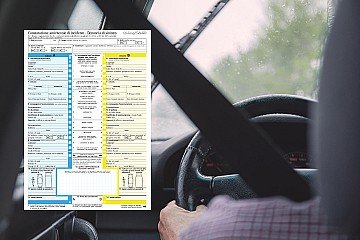

Come compilare correttamente il modulo CID/CAI

Il modulo CAI/CID viene generalmente fornito dall’assicurazione al momento della sottoscrizione della polizza auto, ma può essere anche richiesto successivamente o scaricato online.

In caso di incidente, i conducenti devono compilare il modulo sul posto, riportando:

- la data, l’ora e il luogo del sinistro;

- eventuali danni materiali a cose terze o la presenza di feriti;

- i dati anagrafici e assicurativi di entrambi i conducenti;

- i dettagli dei veicoli (targa, modello, numero di polizza RCA);

- la descrizione dell’incidente, selezionando tra le casistiche predefinite e indicando il punto d’impatto.

È opportuno avere con sé i documenti del veicolo (libretto), la patente e il certificato di assicurazione. Scattare alcune fotografie dei danni può essere utile per documentare la situazione.

Nel modulo, il conducente che redige il documento si identifica come veicolo A (colore blu), mentre l’altro viene indicato come veicolo B (colore giallo).

La sezione centrale: descrizione e disegno dell’incidente

La parte centrale del CAI/CID prevede che ciascun conducente indichi, selezionando apposite caselle, le circostanze in cui si è verificato l’incidente.

Inoltre, è richiesta una rappresentazione grafica della dinamica del sinistro, utile a chiarire la posizione dei veicoli, i sensi di marcia e il punto di collisione. Insomma, un disegno chiaro, anche se semplice, può facilitare il lavoro dei liquidatori nell’accertare le responsabilità.

Quando conviene compilare il CID?

La constatazione amichevole è in genere la scelta più pratica ed efficace, soprattutto per incidenti di media entità. Tuttavia, in caso di danni lievi (ad esempio, piccoli tamponamenti senza danni significativi) alcuni automobilisti preferiscono accordarsi privatamente, evitando la segnalazione alla compagnia assicurativa e il conseguente peggioramento della classe di merito (malus).

Se si sceglie questa strada, è consigliabile redigere una dichiarazione scritta, firmata da entrambe le parti, che riporti i dati personali e assicurativi dei coinvolti, i dettagli dell’incidente e l’importo del risarcimento concordato, così da prevenire eventuali contestazioni future.

Cosa fare se necessiti di assistenza stradale?

Chiama il numero verde 800.713.974 oppure accedi all’App My Groupama e richiedi assistenza in pochi tap.

Guidamica di Groupama Assicurazioni: la protezione completa in caso di incidente

Quando si è alla guida, sapere di poter contare su una copertura completa fa davvero la differenza. Con Guidamica di Groupama Assicurazioni, oltre alla classica RC obbligatoria, si è tutelati da una serie di garanzie che si attivano in situazioni diverse: dal furto all’incendio, dagli infortuni personali all’assistenza stradale 24 ore su 24. Così, qualunque cosa succeda, puoi viaggiare con maggiore serenità, sapendo che c’è sempre una soluzione pronta ad aiutarti.

In più, sul sito ufficiale di Groupama trovi un’area semplice e intuitiva dedicata alla gestione dei sinistri: puoi scoprire passo dopo passo come denunciare un incidente, scaricare il modulo CID/CAI e informarti facilmente su tempi e modalità di rimborso. Tutto a portata di clic, per toglierti ogni preoccupazione quando serve davvero.

L’articolo in breve

Il CID, oggi denominato CAI, è il modulo che consente di gestire in modo più rapido il risarcimento dei danni in caso di incidente tra due veicoli a motore. Serve a ricostruire con chiarezza la dinamica del sinistro e, se firmato da entrambi i conducenti, riduce i tempi di liquidazione. Può essere utilizzato solo in presenza di precise condizioni previste dalla legge, tra cui l’assenza di lesioni gravi e l’identificazione dei soggetti coinvolti. Accanto alla compilazione tradizionale, si sta affermando anche una gestione più digitale della denuncia, pensata per rendere ancora più semplice e immediata la trasmissione dei dati alle compagnie. Resta però fondamentale compilare il modulo con attenzione, inserendo dati anagrafici, riferimenti assicurativi, circostanze dell’urto e disegno dell’incidente. Una descrizione accurata aiuta a evitare contestazioni e facilita l’accertamento delle responsabilità. Anche quando si valuta un accordo privato nei casi più lievi, una documentazione completa e condivisa rappresenta comunque la forma di tutela più solida.

Pubblicato il 7 Aprile 2026