La Navidad vuelve a llenar las calles de luces y escaparates decorados, y con ella llega uno de los periodos de consumo más destacados del año. Las reuniones familiares, los dulces típicos y las compras de temporada marcan un momento en el que los hogares ajustan sus presupuestos… aunque este año, con algo más de margen. Tras un 2024 marcado por la escalada del cacao, el escenario de precios para 2025 resulta bastante más favorable para los consumidores.

Después de alcanzar máximos históricos a comienzos de año debido a condiciones climáticas adversas en África Occidental, el precio del cacao ha comenzado a estabilizarse. La International Cocoa Organization (ICCO) revisó en septiembre sus previsiones, señalando que la mejora del clima en las principales zonas productoras ejercerá presión a la baja sobre los precios durante los próximos meses.

Uno de los pilares de este alivio es el creciente peso de Ecuador en el mercado mundial. El país ha aprovechado los últimos años de cotizaciones elevadas para invertir en el sector, elevando su productividad hasta los 800 kilos por hectárea, por encima de la media de África Occidental. Con una producción cercana a las 570.000 toneladas, las proyecciones apuntan a que, si el tiempo acompaña, el país podría superar las 600.000 toneladas en los próximos ejercicios.

Asimismo, las lluvias registradas en el tercer trimestre han mejorado también las perspectivas de cosecha en Costa de Marfil y Ghana. Aunque el aumento esperado es moderado, contribuye a reforzar un entorno más equilibrado para el mercado del cacao.

Buenas noticias para el consumidor… y no tanto para el inversor

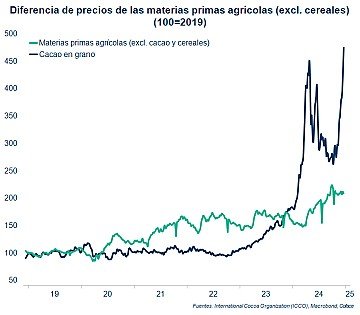

En 2024, los hogares españoles destinaron más de 2.160 millones de euros a chocolates y derivados del cacao —más de 161.000 toneladas consumidas— pese al fuerte encarecimiento de esta materia prima. En solo dos años, su precio se incrementó alrededor de un 30%.

Aun así, la tradición pesa más que la inflación. El consumo navideño de turrones, bombones y dulces estacionales se mantiene sorprendentemente estable, apoyado por la fidelidad del consumidor y las campañas de los fabricantes, que combinan innovación y tradición para mantener el interés incluso en años difíciles.

La campaña de 2025 arranca con un panorama totalmente distinto: el cacao acumula una caída superior al 50% desde enero. Un respiro para los consumidores, pero un giro brusco para los inversores. Tras dos años de revalorizaciones muy intensas —56% en 2023 y casi 200% en 2024—, la corrección llega después de un periodo en el que la mala producción y la mayor demanda se combinaron con el auge de productos financieros vinculados al cacao.

El azúcar, un aliado inesperado

El azúcar también aporta estabilidad al conjunto. El último informe de la FAO muestra una caída del 5,4% mensual y un retroceso del 27,4% respecto al año anterior. Las condiciones climáticas favorables en Brasil han acelerado la producción, mientras que las expectativas de cosechas más amplias en India y Tailandia siguen presionando los precios a la baja. La menor demanda del sector de biocombustibles, impulsada por unos precios del crudo más bajos, refuerza aún más este ajuste.

Un mercado todavía expuesto a riesgos

Tanto el cacao como el azúcar siguen sujetos a factores que pueden alterar rápidamente su evolución: fenómenos climáticos, cambios en las políticas comerciales, variaciones en la demanda de los mercados emergentes o tensiones geopolíticas pueden modificar de forma significativa el equilibrio entre oferta y demanda.

Por ahora, el escenario acompaña a los consumidores de cara a la Navidad. El desafío será comprobar si esta tendencia más benigna se consolida a medida que avance 2025.

Samuel Pérez OgayarAnalista