Especialización y variedad de oferta son los aspectos que más aprecian los ciudadanos al contratar un seguro a través de los corredores. Unos profesionales que, pese a que aún no son plenamente conocidos por el conjunto de la sociedad, sí son muy valorados, hasta el punto de que el 86,7% de los encuestados en el III Informe del Mediador de Seguros en España, de Aegon, lo hace de forma favorable. Y eso que pende sobre su trabajo una amenaza importante: el auge de las herramientas tecnológicas, que cuatro de cada diez personas creen que pueden terminar desplazándoles.

ARTÍCULO PUBLICADO EN LA REVISTA PYMESEGUROS Nº 150

La percepción de la sociedad sobre los corredores es bastante buena. De hecho, la mitad (un 50,5%) les valora de forma muy positiva, y un 36,2% de manera algo positiva. Un 11% los califica de manera neutra y son escasos los que los perciben de forma negativa (2%) o muy negativa (0,3%).

Ahora bien, el conocimiento acerca del rol y las ventajas que aportan los corredores no es especialmente elevado. El 28,9% de la muestra considera que alrededor de la mitad de la población conoce la labor de estos profesionales, aunque bien es cierto que un 42,8% eleva esa percepción. Eso sí, el 22,6% opina que son pocos los que conocen su trabajo y un 5,7% que casi nadie la conoce.

Y sobre su reconocimiento como actores económicos de la industria y la sociedad, el 49,2% de la muestra opina que es alto o moderado, mientras que un tercio lo evalúa como limitado y el 17,3% como bajo o nulo.

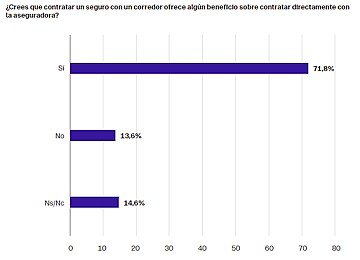

Esa percepción positiva sobre el trabajo de estos mediadores se manifiesta en que una amplia mayoría cree que contratar un seguro a través de un corredor ofrece ventajas sobre hacerlo directamente con las compañías. En concreto, el 71,8%, frente al 13,6% que no está de acuerdo.

Pero, ¿por qué elegir a un corredor a la hora de contratar un seguro? Hasta un 56% lo hace por su especialización profesional, valorando especialmente las recomendaciones que les ofrecen dado su gran conocimiento del sector y su oferta de producto. Un 46,3% destacan la posibilidad que ofrecen los corredores de elegir entre distintas aseguradoras para un mismo tipo de seguro, así como la atención personalizada tras la contratación con el objetivo de resolver dudas e incidencias. Ahora bien, “el precio sigue siendo el factor más crítico a la hora de contratar un seguro”, explica el informe. De modo que se reivindica como principal motivo para quienes prefieren contratar pólizas directamente con las aseguradoras, factor decisivo para el 48,8%, seguido a gran distancia de la rapidez y sencillez (17,1%) y la preferencia personal (14,6%).

Trato humano versus digital

Respecto a la forma de contacto preferida con los corredores, el 41,9% prefiere la presencialidad, aunque pierde peso respecto a ediciones anteriores del estudio, en beneficio de los canales a distancia (teléfono, email, WhatsApp o videollamada), que en conjunto crecen del 33,3% al 38,9% en un año. También se ha incrementado el porcentaje de quienes se decantan por la modalidad de contacto híbrida, del 16,5% al 19,3%.

La razón principal para elegir una modalidad u otra es que es la vía más útil para cubrir sus necesidades (39,9%), la rapidez y eficacia (23,9%) y la agilidad para formalizar la documentación (13%).

Sobre la posibilidad de que en el futuro la inteligencia artificial y la digitalización sustituyan a los corredores, un 47,5% de los encuestados opina que no será así, aunque existe un importante 40,2% que sí que cree que estas tecnologías puedan desbancar a los profesionales del sector. Principalmente porque ofrecen disponibilidad las 24 horas todos los días del año para consultas y asistencias (70,3%), además de que los sistemas automatizados reducen costes a las empresas (58,7%) y que la digitalización permite una gestión más rápida y eficiente de las pólizas (53,7%).

Entre los que no creen que los corredores puedan ser reemplazados por la IA, lo achacan a que los clientes confían más en las interacciones humanas a la hora de tomar decisiones (50,4%), que el trato personal es insustituible (49,7%) o que la experiencia y los conocimientos humanos son fundamentales en situaciones complejas (47,6%).

Relación con los corredores

También resulta interesante la buena relación de los asegurados con los corredores, que se pone de relieve a la hora de gestionar un siniestro o resolver problemas con las pólizas. El 49,8% optaría en estos casos por contactar con estos profesionales, frente al 20,6% que recurriría directamente a la aseguradora. Quienes prefieren un teléfono directo o una plataforma online, con independencia de quién sea el interlocutor, se sitúa en el 28,9% del total.

Con todo, existen áreas de mejora en la relación de los usuarios con los corredores de seguros, siendo el precio y las ofertas las fundamentales, con un 45,5%, seguidos de la rapidez en la gestión de siniestros (35,9%) y la transparencia en la información proporcionada y la comunicación y seguimiento (30,9%).

La mayoría de los encuestados mantiene contacto con su corredor tras cerrar el primer contrato. Así lo ha hecho un 59,8%, principalmente para gestionar el precio de la renovación de la póliza (49,4%), solicitar información adicional (38,9%), gestionar un siniestro (37,8%), contratar nuevos productos (35,6%) o realizar cambios en la póliza (27,8%).

Dos de cada tres de los que no han vuelto a contactar con el corredor tras la contratación de productos explican que no tuvieron ninguna razón para hacerlo, pero es significativo que uno de cada cinco señale que prefieren tratar directamente con la aseguradora. Apenas un 7% adujeron que era porque no estaba satisfecho con el servicio recibido o que desconocía que podía comunicarse con él.

Sobre el proceso de renovación, la mayoría de los encuestados destaca la proactividad del corredor, ya que en un 45,2% de los casos fue este quien se puso en contacto con el cliente para darle opciones de mejora o cambio en el caso de una subida de prima. Y, de hecho, el 18,9% recibió una oferta directamente por parte de su corredor. Ahora bien, un 28,2% tuvieron que buscar personalmente información tras recibir una notificación de la aseguradora.

En general, los encuestados destacan que el proceso de renovación de las pólizas es rápido y sin complicaciones (22,6%), con ofertas más ajustadas a sus necesidades (21,3%) y una comunicación clara y efectiva (17,3%). Pero también hay percepciones negativas, ya que el 15% se queja de la falta de contacto para la renovación de la póliza, mientras que el 7,6% no percibe mejoras durante el proceso.

Buen futuro para salud

El III Informe del Mediador de Seguros en España, de Aegon, ha analizado, asimismo la perspectiva de algunos ramos aseguradores. El seguro de Salud es el que mayor penetración tiene entre la población, hasta el punto de que un 91,4% de los encuestados disponen de uno, produciéndose un salto relevante respecto a la edición pasada, cuando solo los suscribían un 50%. Les siguen los de Autos (87%) y Hogar (86,8%). De hecho, estos tres seguros son, además, los que se considera que tienen un mayor potencial de crecimiento en los próximos años. Así opinan del de Salud el 36,1%, de Autos, el 24,8%, y de Hogar, el 13,2%, que en esta edición ha superado por primera vez a Vida-Ahorro (12,1%). Cierran la selección los seguros de Vida-Riesgo (7,4%) y de Decesos (5,1%).

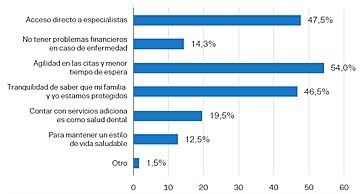

En este sentido, la principal razón para contar con un seguro de Salud es ganar agilidad en las citas y reducir los tiempos de espera (54% de la muestra). También es importante tener acceso directo a especialistas (47,5%) y ganar en tranquilidad por tener cubiertas las cuestiones de salud en la familia (46,5%).

En cuanto al valor concedido al trato humano, hasta el 94,8% señala que es importante o muy importante hablar con una persona a la hora de contratar sus pólizas de Salud, “poniendo de relieve una vez más que pese a los avances tecnológicos los asegurados siguen valorando el trato personal y la cercanía”, tal como explica el estudio.

Además, el 92,5% de los encuestados creen que la contratación en Salud irá al alza. Tanto es así que, de este segmento, el 56% (8,2 puntos porcentuales más que en 2024) prevé que será uno de los productos que más se incrementará y únicamente un 4,3%, que estas pólizas perderán asegurados en el medio-largo plazo.

Ahora bien, el crecimiento del ramo tendrá que afrontar una serie de retos, como la saturación de la sanidad privada (35%) y el envejecimiento poblacional (28%). Para una de cada cinco personas, el principal problema es la situación económica y la pérdida de poder adquisitivo de los ciudadanos, y un 16,5% menciona el alto coste de los medicamentos y los tratamientos para la aseguradora.

Respecto a las razones por las que hay personas que no contratan un seguro de Salud, destacan la preferencia por acudir a la Seguridad Social en el 58% de los casos. El precio es el segundo motivo (39,1%), mientras que uno de cada cinco argumenta que percibe una saturación en la sanidad privada similar a la de la pública. Otros motivos mencionados son la desconfianza hacia las aseguradoras (13%), no habérselo planteado (10,1%) o no considerarlo necesario (4,4%).

El seguro colectivo de salud, el más valorado

También la percepción general de la sociedad sobre los colectivos de Salud es positiva o muy positiva para siete de cada diez encuestados, mientras que quienes los valoran de forma negativa o muy negativa son apenas el 7,5%

Entre aquellos con opiniones positivas, las ventajas más valoradas son el ahorro y el hecho de que la empresa se encarga de abonar, gestionar y seleccionar la póliza, ahorrando al asegurado tiempo y esfuerzo (45,1% en ambos casos). Además, un tercio destaca que su seguro colectivo es más económico que uno individual. Asimismo, es importante el porcentaje de quienes lo tienen como parte de la política de retribución flexible de sus empresas (22,5%).

Acerca de las perspectivas de futuro, existe un gran optimismo sobre su crecimiento, hasta el punto de que casi la mitad (46%) opina que será uno de los ramos en los que más crezca la contratación empresarial, mientras que poco más de un tercio cree que este negocio aumentará en niveles similares a los actuales.

Salud es, sin duda, el seguro colectivo más valorados como parte de los beneficios que ofrecen las empresas, señalado así por el 73% de los participantes en el estudio, y como segunda opción, pero a bastante distancia, los de Ahorro-Jubilación (19%), pensión de empleo (6,5%) y Vida-Riesgo (1%).

Ahora bien, el ofrecimiento de alguno de estos seguros como retribución flexible no es aliciente suficiente para cambiar de trabajo en igualdad de condiciones económicas. Solo un 37,5% de los encuestados respondió afirmativamente a esta pregunta, frente al 37% que no sabe qué contestar y el 25,5% que no cambiaría de posición.

Y eso que los seguros de Salud son el beneficio más valorado como parte de la retribución flexible de las empresas, según el 82% de las personas. Les siguen, a bastante distancia, los cheques restaurantes (41%) y los seguros de Vida y Accidentes (34%).

Para lo que sí son útiles es para mejorar la satisfacción de los trabajadores de una empresa, ya que el 92% de los encuestados señala que la inclusión de seguros en la retribución flexible mejora su satisfacción laboral.

En cualquier caso, a la hora de plantearse la contratación de un seguro en el caso de que la empresa pagara una parte, el 65% de los encuestados afirmaron que lo harían, con un 18,5% manifestándose en contra y un 16,5% de indecisos. Una situación que cambiaría si la empresa dejara de financiar el seguro en su totalidad. En este escenario, el porcentaje de los que continuaría de forma individual con la póliza cae al 41,5%.

Los seguros de vida-riesgo dan tranquilidad

Tranquilidad de saber que su familia estará protegida. Este es el argumento que esgrimen el 58,7% de quienes cuentan con una póliza de Vida-Riesgo para justificar su contratación, seguido de garantizar la cobertura ante posibles dificultades económicas en caso de fallecimiento (40,8%), buscar asegurar recursos en caso de invalidez (24,9%) y contar con servicios adicionales como asesoría jurídica o testamentaria (14,4%).

Aunque un 42,3% de los encuestados cree que el segmento crecerá, mantendrá niveles similares a los actuales. Además, uno de cada cinco opina que no será uno de los seguros que muestre un gran incremento en cuanto a número de asegurados. Es destacable que un 23,9% sí que opina que será uno de los ramos que más crezcan en el futuro.

Ahora bien, la principal amenaza para el desarrollo del ramo es la situación económica y la pérdida de poder adquisitivo, señalada por un 39,8%. El envejecimiento de la población (20,8%), el incremento de enfermedades mentales e invalidez (18,4%) y el aumento de la esperanza de vida (14,9%) serían otros los retos a los que deberá enfrentarse el segmento.

La razón más frecuente para no contratar una póliza de Vida-Riesgo es que nunca se lo habían planteado (37,4%, muy por encima del 33% del año pasado). El 27,2% piensa que es demasiado caro, aunque esta cifra se ha reducido significativamente frente al 43,2% de la anterior edición. Un significativo 20,9% considera que no necesita este tipo de seguro, mientras que al 16,8% no le preocupa lo que pueda ocurrir tras su fallecimiento. Y solo un 5,4% justifica su decisión por falta de confianza en las aseguradoras.

El precio, factor clave de contratación

El estudio también ha analizado la percepción sobre el sector asegurador en general. En este sentido, las principales razones que decantan a los clientes a contratar un seguro son el precio (40,2%) y, a cierta distancia, con seis puntos menos, la amplitud de las coberturas. El resto de factores tienen porcentajes significativamente menores, como la variedad de productos disponibles (8,1%), las opciones de personalización (6,5%), la facilidad y rapidez en la gestión de siniestros (6,1%), los servicios adicionales incluidos (2,6%) y la flexibilidad en los métodos de pago (1,3%).

Asimismo, se ha preguntado sobre los aspectos que podrían afectar al sector de cara al futuro próximo. La inflación y el encarecimiento de los costes de los seguros son los principales factores que pueden perjudicar a la industria aseguradora, según tres de cada cuatro encuestados, seguido de la escasa diferenciación entre productos, coberturas y marcas (50,2%) y el cambio generacional por su menor cultura sobre la contratación de seguros (36,8%). En menores porcentajes, también se mencionan la digitalización y adaptación a las necesidades de los clientes (29,8%), así como la protección de la privacidad de los asegurados (24,6%).