Navarra afronta 2026 con un problema de fondo que se repite año tras año: la brecha creciente entre el discurso político y la realidad económica. Muchos coincidimos en el diagnóstico general -la necesidad de impulsar el empleo, retener y atraer talento y proyectos empresariales y reforzar nuestra base productiva-, en definitiva, que nuestra tierra sea más competitiva. Pero cuando llega el momento de utilizar una de las principales herramientas de que dispone la Comunidad foral, su autonomía fiscal y financiera, la respuesta vuelve a ser tímida, incompleta y, en bastantes aspectos, claramente contraproducente.

Las medidas fiscales aprobadas en el Parlamento de Navarra para 2026 no responden al reto competitivo al que se enfrenta nuestra economía. Navarra no compite en abstracto: compite con el resto de comunidades autónomas y, cada vez más, con territorios europeos capaces de ofrecer seguridad jurídica con marcos fiscales estables, previsibles y atractivos. Hoy, con las decisiones adoptadas, Navarra vuelve a situarse en peores condiciones que la mayoría de su entorno. ¿Alguien del Gobierno puede explicar por qué estando en cifras de recaudación récord tenemos la presión fiscal más alta de todas las comunidades vecinas? ¿Cuál es el objetivo? ¿Recaudar más? La mayor recaudación debiera venir por el incremento de la actividad económica, por los nuevos empleos creados de alto valor añadido y por tener una Administración más eficiente, no por exprimir a los contribuyentes y a las empresas.

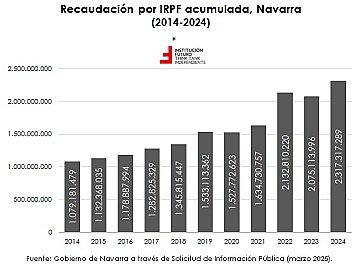

En el ámbito del IRPF, la primera carencia se repite nuevamente. No se ha deflactado la tarifa ni las deducciones, lo que en un contexto inflacionista equivale, de facto, a una subida encubierta de impuestos. Es una forma silenciosa de aumentar la presión fiscal sobre las rentas del trabajo, sin reconocerlo abiertamente. La deflactación debería ser automática y vinculada a la inflación, precisamente para evitar que el incremento de precios se traduzca en mayor recaudación de impuestos sin mejora real del poder adquisitivo.

Se ha aprobado, igualmente, una rebaja fiscal para rentas de hasta 34.000 euros. Es una medida parcial, que deja fuera a cerca del 30% de los contribuyentes navarros, los de rentas superiores a ese umbral. La pregunta es inevitable: ¿por qué no una rebaja general que refuerce la competitividad fiscal del conjunto del sistema? Además, se ha planteado conceptualmente mal. En lugar de aumentar las deducciones se debiera actuar directamente sobre la tarifa. ¿Por qué una persona que gana menos de 34.000€ tiene una deducción por el rendimiento del trabajo superior a otro que gana más? Penalizar sistemáticamente a quienes más aportan no solo es discutible desde el punto de vista de la equidad, sino que tiene consecuencias claras en términos de atracción y retención de talento.

En el Impuesto sobre Sociedades se ha aprobado una bajada del tipo del 28% al 25%, pero condicionada al cumplimiento de una serie de requisitos adicionales: mantenimiento del empleo, ausencia de ERTE por causas económicas, inexistencia de sanciones en prevención de riesgos laborales y la obligatoriedad de contar con un plan de igualdad. Más allá del debate sobre cada una de estas condiciones, el resultado es claro: en el régimen común el tipo es del 25% sin condicionantes, y en el País Vasco se sitúa en el 24%. Navarra, incluso tras la reforma, sigue en desventaja. También las pequeñas empresas van a seguir teniendo un tipo 3 puntos por encima que nuestros vecinos vascos, el 23%, en lugar del 20%.

Especialmente preocupante es el nuevo suelo para las deducciones por I+D+i que limita la tributación mínima al 13%, frente a la situación actual, donde no existía tope. En un momento en el que la innovación es clave para la productividad, competitividad y el crecimiento a largo plazo, esta decisión supone ir claramente en la dirección equivocada.

Desde Institución Futuro echamos en falta una visión mucho más ambiciosa y coherente en todo lo relativo a los impuestos en general. La mayor preocupación de los navarros es el acceso a la vivienda y sin embargo nada nuevo se plantea. Se sigue recaudando mucho y se invierte poco. Es el momento, entre otros cambios, de recuperar la deducción por la compra de la vivienda habitual y de la cuenta vivienda. Se debiera equiparar los ingresos de los alquileres con otros instrumentos de ahorro incorporándolos a la base imponible del ahorro en lugar de la del trabajo. Otras comunidades ya lo han hecho. La bonificación al 100% del Impuesto del Patrimonio y otro tratamiento con los planes de pensiones se hace necesario, pero año tras año no se plantea.

La experiencia demuestra que el actual marco fiscal dificulta la llegada de nuevos proyectos y empuja a algunos ya existentes a instalarse fuera de Navarra. También está detrás de la deslocalización de personas físicas con capacidad emprendedora y de inversión. No es ideología, es evidencia económica que los asesores fiscales viven a diario.

Navarra necesita una fiscalidad pensada para competir y crecer, no para conformarse. Seguir ignorando esta realidad es renunciar, poco a poco, a nuestro potencial de crecimiento y empleo. Y eso, a medio plazo, lo acabamos pagando todos.